SaaSпокалипсис

SaaSпокалипсис: плохие новости для айтишников (не будет работы) и фаундеров (не будет экзитов).

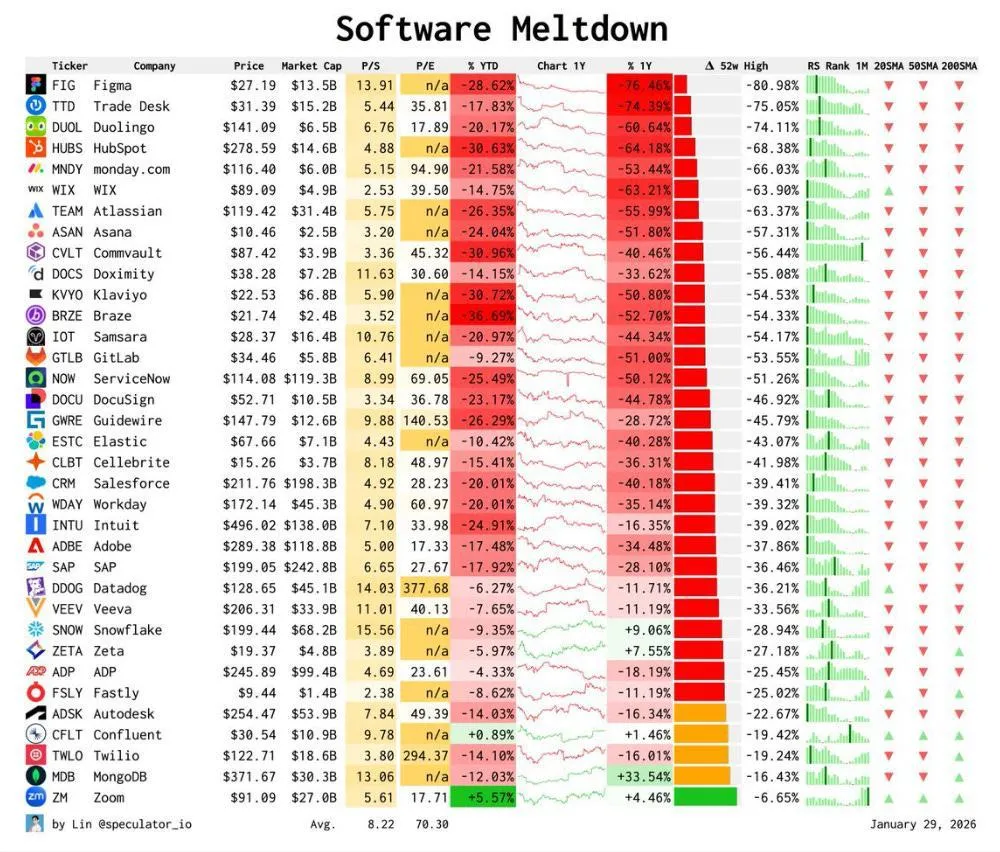

1️⃣ С начала года все обсуждают массовое падение капитализаций публичных SaaS-компаний, бизнес которых когда-то считался очень надежным: подписки, 80% маржа и рост 20+ лет.

Появился термин SaaSpocalypse, а журналисты, энтузиасты и болтуны это связывают с влиянием AI. Хотя реальность сложнее.

TLDR: реальная причина - структурный кризис модели роста.

2️⃣ После ковида и с увеличением ставок начал замедляться рост большинства крупных SaaS-компаний. Несколько лет до этого private equity массово скупали SaaS (фаундеры делали экзиты) - до половины сделок PE были с SaaS.

Это было выгодно: покупали компанию за $30m, вешали на ее баланс долг в $50m под залог будущих ARR платежей, поднимали цены. В идеале выходили на IPO.

3️⃣ Сначала рынок стал замечать, что не растет важная метрика NRR (отражает рост выручки от текущих клиентов).

Упали ожидания, за счет которых были высокие оценки, в том числе перспективы IPO.

У private equity остались сотни компаний, которые плохо растут и без шансов на M&A или IPO.

4️⃣ Сегодня PE держит кучу бесперспективных компаний - это негативно влияет на оценки публичных.

На рынке есть ожидания волны дефолтов по software-кредитам, что будет давить еще больше. Некоторые уже перекредитовываются, обсуживая долг долгом.

Проще говоря, это старый-добрый долговой кризис, а не AI революция.

5️⃣ От разных умных людей есть разные аргументы.

За SaaS:

• Если весь SaaS сектор резко торгуется в одном направлении, это может быть просто паникой, а не структурной проблемой.

• От SaaS решений непросто уйти: неповоротливый энтерпрайз не может отказаться от ServiceNow без огромных вложений.

• Есть инсайдерские сделки, которые сигнализируют о хорошем времени покупки акций SaaS.

• В концепт "завайбкодим корпоративную CRM" верили недолго, разочарование уже случилось.

6️⃣ Против SaaS:

• Некоторые крупные SaaS падают до отчетов и падают после отчетов. Кажется премиум-надбавка за будущий рост еще не скорректирована.

• У SaaS нет твердых активов, как например у банков, и вся ценность - в будущих успехах (а роста нет).

• Есть инсайдерские сигналы против SaaS.

• Пока AI ничего не заменяет, но есть страх рынка, что в среднесрочном будущем появится технология, которая подвинет софт. Просто пока непонятно, что это за технология, но непоколебимость модели SaaS подвергнута сомнению.

7️⃣ У больших SaaS есть отдельная проблема: опционы сотрудников.

Компании платили 10-20% выручки в виде опционов, и это ок при бешеной марже и быстром росте.

Но при обычных мультипликаторах, опционы сотрудников - это тяжелый груз компании, от которого сложно избавиться.

8️⃣ Немного грустных скучных цифр: с 2015 года PE купили 1900+ software-компаний за $440B. "SaaSflation" в Q1 2026 - 12.2% при реальной инфляции ~3%. Прогноз дефолтов по software-кредитам - 15%. Venture debt достиг рекордных $53B.

9️⃣ Короче, что важно для нас:

• Работы айтишникам будет меньше (ну это вы знаете, пост).

• Ожидаются массовые сокращения из-за ситуации с оценками крупных SaaS.

• Опционы будут давать хуже.

• Венчура в SaaS будет меньше, он возможно потечет в железо, безопасность, медицину, диптек и др.

• Экзитов будет меньше! Их уже меньше. И смысла заниматься венчурными SaaS-стартапами тоже будет меньше (потому что зарплаты фаундеров - крохи, пост со всеми ссылками).

Так и живем, айтишники!